Firms that do not incorporate sustainability into their core business models risk regulatory exposure, stranded assets, reputational damage, and loss of investor confidence. Strategic foresight is now measured by the ability of firms to navigate climate risks, resource scarcity, shifting societal expectations, and disruptive policy and technology trends.

Across industries, environmental and social disruptions are being internalized into the financial system. This internalization occurs through regulatory instruments such as carbon pricing, mandatory disclosures, sustainability-linked lending, and shareholder pressure. The European Union’s Corporate Sustainability Reporting Directive (CSRD), the International Sustainability Standards Board (ISSB) framework, and the US Securities and Exchange Commission’s proposed climate disclosure rules are reshaping capital flows by embedding sustainability into the legal and fiduciary landscape of financial markets.

A firm that fails to recognize these dynamics may not only miss new sources of value creation but may also fail to preserve existing enterprise value.

From Tangible Assets to Intangible Risks

According to Ocean Tomo’s 2020 Intangible Asset Market Value report, intangible assets now account for over 90 percent of the market value of companies listed on the S&P 500. These include brand equity, intellectual property, human capital, and customer trust, all of which are directly affected by environmental and social factors. Intangible assets are also more sensitive to public scrutiny, more difficult to insure, and more volatile when exposed to governance failures or unethical behavior.

This transition away from a capital-intensive industrial economy to a knowledge-based, trust-driven economy demands that corporate value creation be redefined through environmental and social metrics, not just financial statements. These metrics are not peripheral. They are determinants of business continuity, cost of capital, and competitive positioning.

Materiality: A Strategic Risk and Opportunity Lens

Materiality is a prioritization mechanism that identifies which sustainability issues are most relevant to a company’s financial performance, stakeholder expectations, and strategic planning. It filters hundreds of potential environmental, social, and governance issues to isolate those that can meaningfully affect long-term cash flows or risk-adjusted returns.

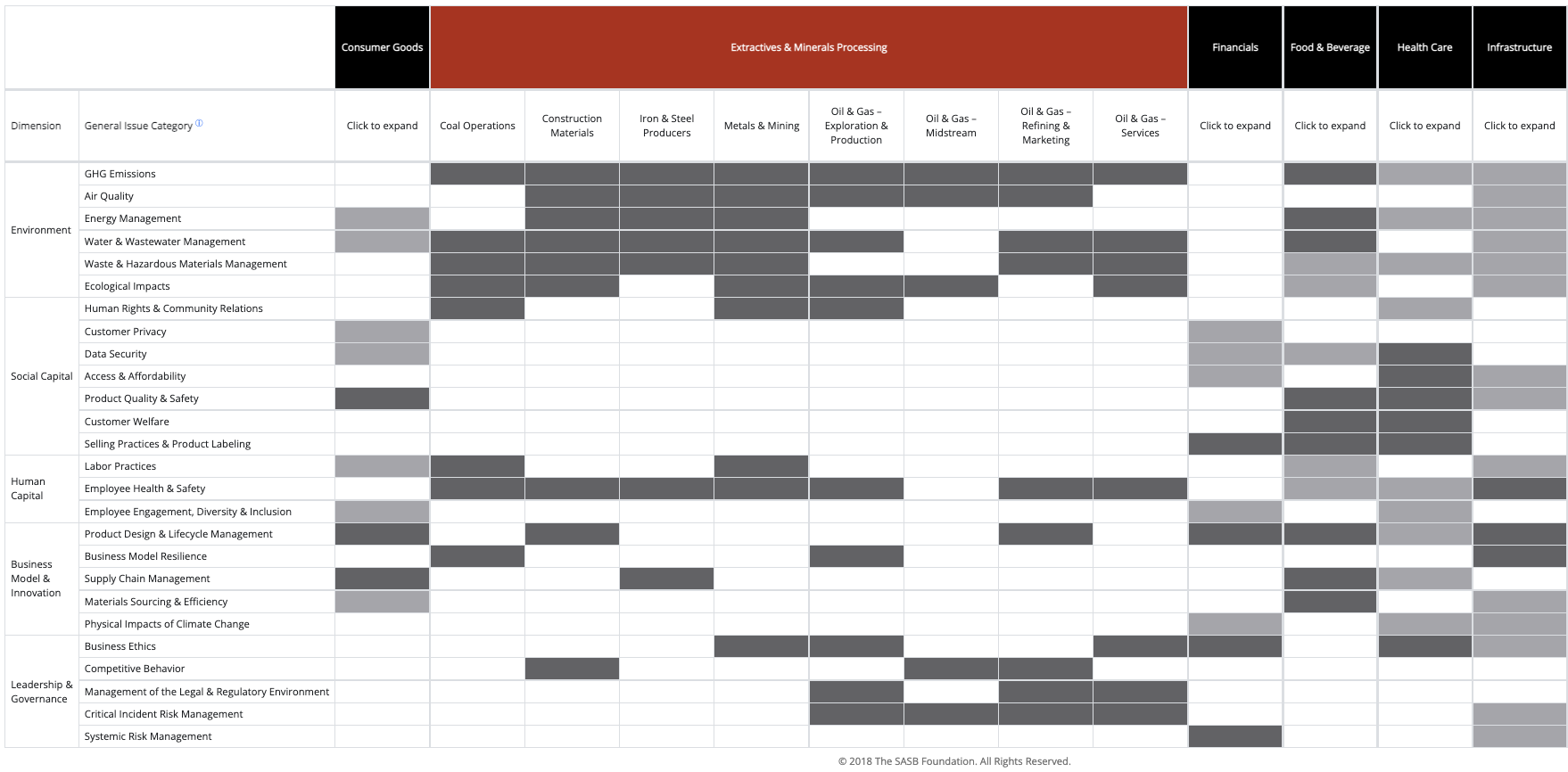

The Sustainability Accounting Standards Board (SASB) developed an industry-specific materiality map that shows how material issues vary by sector. For example, water management is financially material for agriculture and mining but less so for software companies. In contrast, data privacy and cybersecurity are material risks for digital platforms but largely irrelevant for heavy industry.

{kind=link}

Three dominant perspectives on materiality shape decision-making:

- Accounting materiality captures issues that must be disclosed because they are likely to influence the decisions of financial statement users. It is defined by International Financial Reporting Standards (IFRS) and Generally Accepted Accounting Principles (GAAP) and is historically backward-looking.

- Financial market materiality includes any event or issue likely to affect stock price, cost of capital, or investor sentiment. This includes reputational events, ESG controversies, and regulatory announcements.

- Enterprise value materiality, endorsed by the ISSB and World Economic Forum, integrates sustainability factors that influence long-term business resilience. These include carbon pricing risk, climate adaptation, labor rights, and biodiversity loss.

Forward-looking investors and asset owners increasingly apply double materiality, which includes both the impact of ESG factors on the firm and the impact of the firm on the environment and society. This approach is central to the European Union’s sustainable finance agenda and is being adopted through disclosure frameworks, such as the CSRD and GRI.

Materiality in Practice: Analysis and Implementation

A well-designed materiality assessment involves mapping ESG issues against two axes: their potential impact on the firm and their significance to stakeholders. This results in a materiality matrix that informs both disclosure and strategy. Leading firms expand this process into stakeholder impact maps that trace interdependencies between company actions and stakeholder needs, risks, and expectations.

Materiality analysis is not static. As public awareness grows and regulation tightens, issues once deemed immaterial may become critical. For instance, diversity and inclusion was previously seen as an internal HR issue but is now a key component of investor scoring models and risk assessments. Similarly, emissions from supply chains (Scope 3 emissions) are rapidly becoming material as regulators mandate full-lifecycle emissions accounting.

Scenario Analysis and Strategic Foresight

Scenario analysis is a method for evaluating how different future states, driven by policy shifts, environmental degradation, or technological change, might affect a firm’s business model and financial performance. It is now standard practice for firms reporting under the Task Force on Climate-related Financial Disclosures (TCFD) to analyze outcomes under various emissions pathways, including the 1.5 and 2.0 degree Celsius targets established by the Paris Agreement.

Unlike traditional forecasting, scenario analysis does not attempt to predict outcomes but prepares firms to adapt under multiple plausible futures. It informs risk management, capital allocation, and strategic planning. For example, a utility that evaluates its performance under a carbon price of $100 per ton can identify whether its assets become stranded, whether its energy mix is resilient, and whether its dividend policy is sustainable.

Shadow Pricing and Internal Costing

Shadow pricing is the practice of assigning internal prices to externalities that are not yet taxed or regulated but are expected to be. A company might assign a shadow price of $70 per ton of carbon in capital expenditure decisions, even if the market price is lower or non-existent. This approach forces business units to account for potential policy shifts and prepares them to operate under more stringent external constraints.

Multinationals such as DSM and Microsoft already use internal carbon pricing to guide investment and procurement decisions. These firms report increased efficiency, better risk-adjusted returns, and more resilient capital structures as outcomes.

The Role of Integrated Reporting

Integrated reporting, developed by the International Integrated Reporting Council (IIRC), presents a framework for communicating how a firm creates value across six forms of capital: financial, manufactured, intellectual, human, social and relationship, and natural. It encourages firms to link strategy, governance, performance, and prospects to their use of and impact on these capital forms.

This approach strengthens stakeholder trust and provides a holistic view of enterprise health. Firms such as ABN AMRO and Philips use integrated reports to disclose their contribution to the Sustainable Development Goals, track their external costs, and align executive pay with long-term impact.

Firms that fail to integrate sustainability into core strategy are not only exposed to environmental and social risk. They are misallocating capital, undervaluing their intangible assets, and underreporting systemic risk. Sustainable finance is not about excluding certain industries. It is about identifying those that are structurally aligned with long-term value creation and resilience.

By internalizing externalities, quantifying material risks, incorporating future scenarios, and embedding sustainability into accounting and reporting practices, companies and investors gain a strategic advantage. This is the foundation of a capital market system that is responsive to societal needs, environmental limits, and economic stability.